{kind=link}

La Ciudad de México ha sido el principal receptor de inversión, principalmente debido a la relocalización de empresas, con el 59% de participación del total nacional, lo que representa el ingreso de 12 mil 043 millones de dólares (mdd), de acuerdo con datos al primer trimestre de 2024 de la Secretaría de Economía (SE).

En este contexto, CBRE, empresa de inversión y servicios inmobiliarios, dio a conocer que, al cierre del primer semestre (1S) de 2024, el mercado industrial de la Ciudad de México y la Zona Metropolitana registró una demanda bruta de 854 mil m2, la más alta históricamente en este mercado, impulsada principalmente por los pre-arrendamientos.

“La logística tuvo un primer semestre muy activo, fuerte y dinámico, y ha sido la base para continuar el segundo semestre que esperamos tenga el mismo ritmo”, explicó Francisco Muñoz, vicepresidente Ejecutivo de CBRE México sector Industrial y Logística.

En el segundo trimestre (2T) 2024, la Ciudad de México y la Zona Metropolitana han registrado la cifra más alta reportada desde el 2T 2022 en operaciones de demanda bruta con 473 mil 252 m2 comercializados, de los cuales, el 63% pertenece a transacciones de pre-arrendamiento y el 14% a renovaciones.

CBRE indicó que el dinamismo en el mercado ha motivado a los desarrolladores a invertir en reservas de tierra para desarrollos build to suit dejando a un lado las naves especulativas o bien, convirtiendo estos espacios spec to suit (naves que mantienen la configuración de su construcción, pero con la posibilidad de personalizar ciertos aspectos según las necesidades de sus clientes).

Dicho lo anterior, al corte del 1S 2024 se tiene un pipeline de construcción de 1.1 millones de m2, de los cuales el 65% pertenece a desarrollos build to suit y el 74% se encuentra pre arrendado.

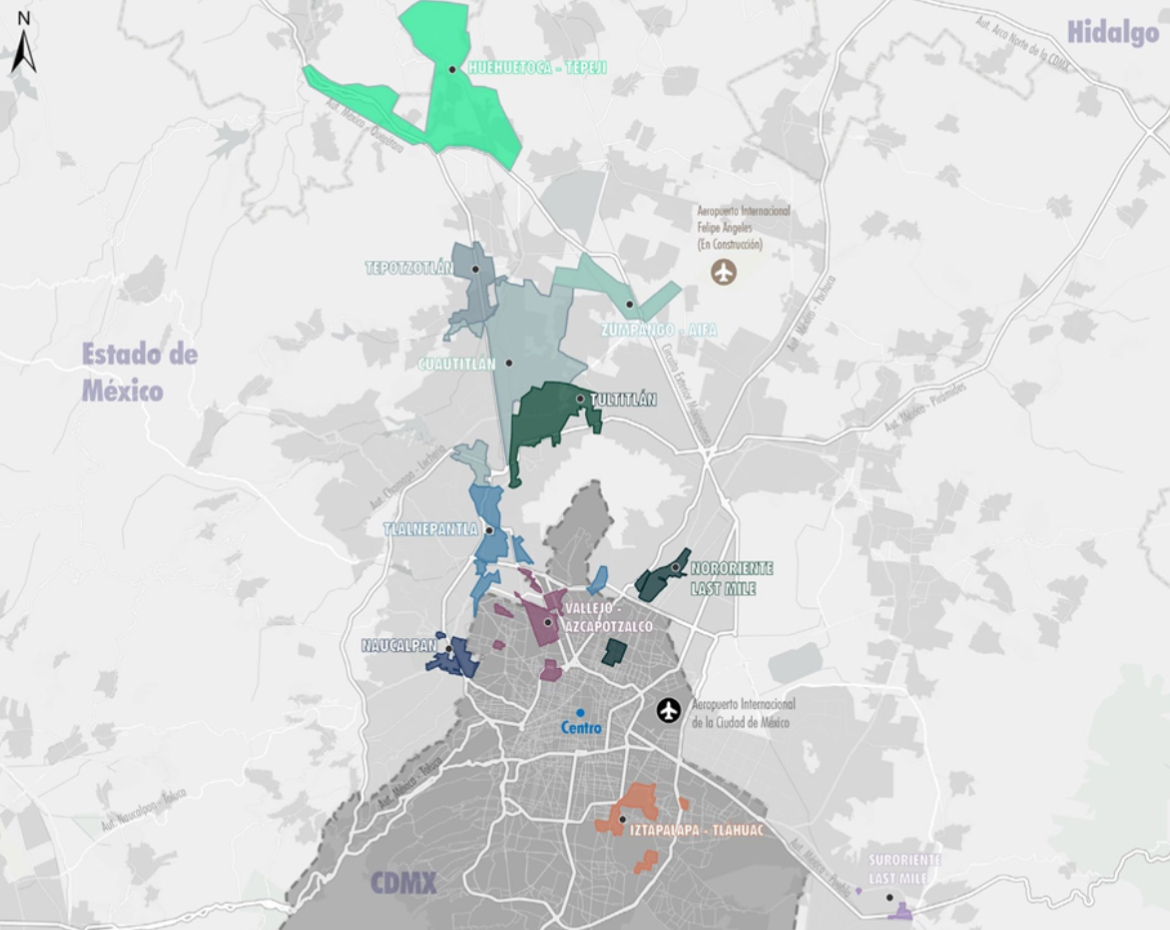

Los corredores con mayor actividad en construcción son: Cuautitlán (45%), Zumpango-AIFA (28%) y Tultitlán (18%), con entregas benéficas estimadas durante este año y el primer trimestre de 2025.

Asimismo, CBRE prevé que para el 3T 2024, se espera se incorporen más de 400 mil m2, de los cuales el 42% se incorporará en Tultitlán, 34% en Cuautitlán y el 10% en el nuevo corredor Zumpango-AIFA.

En cuanto al inventario, durante el 1S 2024 se adicionaron más de 110 mil m2, tanto que el inventario clase A de la CDMX cerró el semestre con 10.80 millones de m2d istribuidos en los 10 submercados, siendo el CTT el de mayor inventario existente distribuido de la siguiente forma: Cuautitlán con el 40%, seguido por Tepotzotlán con el 20% y Tultitlán con el 18 por ciento.

Además, de acuerdo con CBRE, se espera que a finales del 3T 2024, se adicionen al menos 400 mil m2 cerrando el inventario con casi 11.2 millones de m2.

Por otro lado, la tasa de vacancia en este mercado alcanzó 2% en el 2T de 2024, con 215 mil m2 vacantes y una diferencia de 0.8 puntos porcentuales por encima de la cifra registrada al cierre del 2T 2023.

A nivel corredor, el CTT se mantiene con tasas de vacancia mínimas; Tepotzotlán con 1.1%, Tultitlán con 1% y Cuautitlán con 0.7%, y se espera que este indicador se mantenga a la baja debido a la falta de espacios industriales y a la tendencia de pre-arrendamientos de espacios en construcción.

Al cierre del 1S 2024, las operaciones de absorción bruta (que incluyen renovaciones y pre-arrendamientos) han acumulado 853 mil 985 m2 comercializados en este mercado.

El sector logístico se mantiene a la cabeza de la actividad en el mercado aportando el 50% de las transacciones, seguido por el e-commerce (23%), manufactura (7%), alimentos (5%) y farmacéutica (2%).

Se espera que el sector logístico siga captando la actividad en el mercado considerando los proyectos que se mantienen en el pipeline y que por su configuración son especialmente dirigidos a esta industria.

Comenta y síguenos en X: @GrupoT21